Θα μπορούσε ο τίτλος να εννοεί γενικά τη Σιβηρία και δεν θα ήταν λάθος. Αναφέρεται όμως στον αγωγό φυσικού αερίου «Η Δύναμη της Σιβηρίας» (Power of Siberia).

Στις 2 Σεπτεμβρίου 2025, στα πλαίσια της Συνόδου Κορυφής του Οργανισμού Συνεργασίας της Σανγκάης, Ρωσία–Κίνα–Μογγολία υπέγραψαν δεσμευτικό μνημόνιο για τον αγωγό Power of Siberia 2 (διαμετακόμιση φυσικού αερίου από την Ρωσία στην Κίνα μέσω Μογγολίας), με στόχο 50 bcm/έτος για 30 χρόνια. Ο αγωγός Power of Siberia 2 (PoS-2) αποτελεί το πιο φιλόδοξο ενεργειακό σχέδιο της ρωσικής ενεργειακής στρατηγικής μετά την έναρξη της Ειδικής Στρατιωτικής Επιχείρησης στην Ουκρανία. Στόχος του έργου είναι να μεταφέρει έως 50 bcm φυσικού αερίου ετησίως από τη Σιβηρία προς την Κίνα για 30 χρόνια. Φιλοδοξεί έτσι να αντικαταστήσει τα χαμένα έσοδα της Ρωσίας από την Ευρώπη και να ενισχύσει τον ενεργειακό άξονα Ρωσίας–Κίνας.

Ο Power of Siberia 2 (PoS-2) είναι το κεντρικό εργαλείο του ρωσικού «pivot» προς την Ασία μετά την κατάρρευση των ευρωπαϊκών ροών. Παράλληλα, η Κίνα αύξησε τις παραλαβές από τον ήδη λειτουργούντα PoS-1 από 38 σε 44 bcm/έτος. Το τελικό τιμολόγιο για τον PoS-2 δεν έχει συμφωνηθεί ακόμη και είναι το βασικό αγκάθι που θα κρίνει την οικονομία του έργου και τον επιμερισμό του κόστους.

Η Ρωσία βλέπει στο έργο έναν τρόπο να σταθεροποιήσει τα δημοσιονομικά της και να μειώσει την εξάρτηση από τη Δύση. Η Κίνα ενδιαφέρεται για ασφαλή, χερσαία τροφοδοσία που θα μειώσει την έκθεσή της σε θαλάσσιους κινδύνους (π.χ. Στενό Μαλάκκας, Ερυθρά Θάλασσα). Το βασικό εμπόδιο στις εδώ και οκτώ χρόνια σχεδόν συνομιλίες ήταν και είναι η τιμή. Δευτερεύοντος η διαδρομή. Η Ρωσία πιέζει για επίπεδα τιμών κοντά στα ευρωπαϊκά πριν το 2022, ενώ η Κίνα απαιτεί πολύ χαμηλότερα, κοντά στις ρωσικές εσωτερικές τιμές.

Η διαπραγμάτευση χαρακτηρίζεται από αυτές τις διαφωνίες για την τιμή, ενώ εξετάστηκαν και τρεις διαδρομές. Μέσω της περιοχής Altai, μέσω του Καζακστάν, και μέσω της Μογγολίας (Soyuz Vostok). Η τελευταία τελικά ήταν αυτή που επιλέχθηκε.

Η οικονομική λογική είναι «μηδενικού αθροίσματος». Όσο υψηλότερη η τιμή, τόσο ευνοείται η Ρωσία (κέρδη/αντικατάσταση ευρωπαϊκών εσόδων). Όσο χαμηλότερη, τόσο ευνοείται η Κίνα (εξοικονόμηση έναντι LNG και χαμηλότερο κόστος για βιομηχανία/θέρμανση). Οι επιλογές διαδρομής επηρεάζουν ακριβώς αυτό το παζάρι (CAPEX, τέλη transit, και, κρίσιμο, το πού «βγαίνει» το αέριο εντός Κίνας).

Η σημασία του έργου είναι τουλάχιστον τριπλή:

1. Γεωοικονομική διάσταση: Η Ρωσία επιδιώκει να αντικαταστήσει τα έσοδα που έχασε από την Ευρώπη. Με την Κίνα να είναι ο μεγαλύτερος εισαγωγέας ενέργειας παγκοσμίως, ο αγωγός προσφέρει μια «δεύτερη ζωή» στο σιβηρικό αέριο. Η Ευρώπη αποκόπτεται εξολοκλήρου από το φθηνό ρωσικό αέριο, έστω και προσωρινά.

2. Γεωπολιτική διάσταση: Το έργο εδραιώνει την ενεργειακή σύμπραξη Μόσχας–Πεκίνου, σε μια περίοδο όπου και οι δύο χώρες επιδιώκουν να αποστασιοποιηθούν από τη Δύση και να ενισχύσουν τους δεσμούς εντός του ευρασιατικού χώρου. Γίνονται πιο ορατά τα δύο μπλοκ που σχηματίζονται (ΗΠΑ, ΕΕ – Ρωσία, Κίνα) μέσα από τις αντιθέσεις του

3. Ενεργειακή ασφάλεια: Για την Κίνα, ο PoS2 μειώνει την εξάρτηση από θαλάσσιες οδούς LNG που είναι εκτεθειμένες σε γεωπολιτικούς κινδύνους (π.χ. Στενό της Μαλάκκας, Ερυθρά Θάλασσα). Ο χερσαίος αγωγός παρέχει σταθερή ροή, ανεξάρτητη από ναυτικούς αποκλεισμούς. Η Ευρώπη θα είναι αναγκασμένη να προμηθεύεται εξολοκλήρου μόνο σε τιμές spot από οπουδήποτε, ενισχύοντας την ενεργειακή της ανασφάλεια αποτέλεσμα των διακυμάνσεων των τιμών spot.

Παρά την στρατηγική σύγκλιση, το έργο σκόνταφτε τόσα χρόνια σε ένα κρίσιμο σημείο: την τιμή, όπως είπαμε παραπάνω. Η Ρωσία θέλει τιμές κοντά στις παλιές εξαγωγές της Ευρώπης, ενώ η Κίνα απαιτεί τιμές πολύ χαμηλότερες, παρόμοιες με το εγχώριο ρωσικό τιμολόγιο. Αυτή η αντίθεση αυτή των τιμών καθιστά την επιλογή της διαδρομής και των τεχνικών παραμέτρων ακόμη πιο σημαντική.

Οι διαδρομές που εξετάστηκαν και τα βασικά χαρακτηριστικά τους

Altai → Xinjiang

Ο αγωγός θα ξεκινούσε από τη Δυτική Σιβηρία, θα περνούσε μέσω του ορεινού περάσματος Altai και θα κατέληγε στη δυτική Κίνα (Xinjiang). Τεχνικο-γεωγραφικά η διαδρομή αυτή είχε δυσκολίες. Η διάσχιση της ορεινής ζώνης Altai/Ukok, με δύσκολο ανάγλυφο θα σήμαινε αυξημένα κόστη κατασκευής και περιβαλλοντικές αντιδράσεις καθώς και ευρύτερα περιβαλλοντικά ζητήματα (τμήμα της περιοχής είναι μνημείο UNESCO). Ήταν ανασταλτικός παράγοντας. Το Κέντρο Παγκόσμιας Κληρονομιάς έχει επανειλημμένα εκφράσει ανησυχία και έχει καλέσει για εναλλακτικές. Οικονομικά για τη Ρωσία αυτή η διαδρομή θα σήμαινε μηδενικά τέλη transit μιας και δεν θα παρεμβάλλονταν τρίτη χώρα. Για την Κίνα η κατάληξη στη Xinjiang (δυτική Κίνα), περιοχή με μικρότερη οριακή ζήτηση και ανάγκη εσωτερικών αγωγών για να πάει το αέριο προς τα ανατολικά βιομηχανικά κέντρα. Δεν αποτελεί την καλύτερη επιλογή ως τοποθεσία. Το αέριο θα έφτανε στην Xinjiang, όπου η κινεζική ζήτηση είναι μικρή. Για να φτάσει στην Ανατολική Κίνα, θα χρειαζόταν νέοι αγωγοί εσωτερικά, πράγμα του σημαίνει επιπλέον κόστος για το Πεκίνο. Η Κίνα δεν δείχνει ότι είναι πρόθυμη να επενδύσει σε εσωτερική υποδομή για να απορροφήσει τους όγκους, άρα χρησιμοποιούσε αυτή τη διαδρομή ως «μοχλό πίεσης» στις τιμές. Δεδομένου ότι θα συμφέρει και τη Ρωσία που δεν θα είχε transit fees.

Μέσω Καζακστάν

Πιθανώς η φθηνότερη διαδρομή για την Κίνα, αλλά χαμηλότερο NPV για τη Ρωσία. Τελικά απορρίφθηκε. Η βασική ιδέα ήταν η ένωση με το υφιστάμενο δίκτυο Central Asia–China Gas Pipeline που μεταφέρει αέριο από Τουρκμενιστάν–Ουζμπεκιστάν–Καζακστάν στην Κίνα. Θα αύξανε την «αλληλοεξάρτηση» Ρωσίας–Καζακστάν–Κίνας και θα μπορούσε, βάσει ορισμένων μελετών, να έχει χαμηλότερο κόστος για ~40 bcm/έτος, αν και τα νούμερα διαφέρουν ανά εκτίμηση. Η δυνατότητα χρήσης υφιστάμενων υποδομών στην κινεζική πλευρά ήταν ένα μεγάλο πλεονέκτημα για την ίδια την Κίνα. Θα είχε επίσης και χαμηλότερο κόστος κατασκευής για τη Ρωσία δεδομένου ότι χρειαζόταν μικρότερη νέα χάραξη διαδρομής. Ακόμη και μέχρι τα μέσα Αυγούστου παρέμενε ως «συζήτηση στο τραπέζι», έναντι της μογγολικής επιλογής, όμως το MoU της 2/9 εδραιώνει τη μογγολική χάραξη. Η διαδρομή αυτή θα είχε το μειονέκτηνα της επιβάρυνσης με πρόσθετο transit fees, θα διπλασίαζε δηλαδή τα κόστη τελών διέλευσης για τη Ρωσία. Πολιτικά, το Καζακστάν προσπαθεί να διατηρεί μια ισορροπία με Δύση, Ρωσία και Κίνα, κάτι που τις περισσότερες φορές καταλήγει να θίγει τα ρωσικά συμφέροντα και τελικά να μην θεωρείτε ισορροπία. Η Μόσχα φοβόταν, και δικαιολογημένα μια τυχόν μελλοντική απώλεια ελέγχου, δεν ήθελε να εξαρτάται από το Καζακστάν. Το Πεκίνο επίσης προτιμούσε να μη συγκεντρώνει υπερβολική εξάρτηση από το καζακικό διάδρομο, προτιμούσε να αποφύγει έναν ακόμη κρίσιμο ενδιάμεσο. Έτσι η επιλογή έμεινε ουσιαστικά θεωρητική υπόθεση. Υπήρχε μόνο για να πιέσει η Κίνα την τελική τιμή της συμφωνίας.

Μέσω Μογγολίας (Soyuz Vostok)

Ο αγωγός εισέρχεται στη Μογγολία, διασχίζει ~963 km εντός της Μογγολίας και καταλήγει κοντά στο Πεκίνο στη Β. Κίνα στην Εσωτερική Μογγολία με απευθείας πρόσβαση στις βιομηχανικές ζώνες του Πεκίνου και της Βόρειας Κίνας. Συνεπώς θα έχει άμεση σύνδεση με τα μεγάλα κινέζικα ενεργειακά φορτία. Τα τέλη διέλευσης θα μειώσουν τα ρωσικά έσοδα, αλλά θα διευκολύνουν την κινεζική κατανάλωση. Θα διέρχεται κυρίως από τις στέπες της χώρας αυτής, οπότε η κατασκευή του θα είναι ευκολότερη και συνεπώς κατά πολύ φθηνότερη από την διαδρομή στο Altai. Η Μογγολία είναι ένας μικρός, «ουδέτερος» περιφερειακός δρων, σαφώς πιο προβλέψιμος από το Καζακστάν. Θεωρείται «win–win» επιλογη. Η Κίνα έχει πρόσβαση σε κρίσιμες αγορές της Ανατολής, μικρότερα εσωτερικά κόστη διανομής σε σχέση με την επιλογή Altai και πιο άμεση τροφοδότηση βιομηχανικών κόμβων. Η επιλογή αυτή υποστηρίζει την χερσαία διαφοροποίηση της Κίνας έναντι των LNG θαλάσσιων διαδρομών. Το MoU της 2/9/2025 επιβεβαιώνει πολιτικά αυτή τη χάραξη η τιμή όμως παραμένει ανοιχτή. Η Ρωσία εξασφαλίζει πώληση μεγάλων ποσοτήτων, οικονομικά θα επιβαρυνθεί με transit fees και θα μειωθεί το margin της αλλά κλείδωνε την πώληση μεγάλων ποσοτήτων καθώς και την προοπτική περαιτέρω πωλήσεων, πράγμα που την ενδιαφέρει και περισσότερο. Τέλος η Μογγολία αποκτά γεωοικονομική βαρύτητα, με τον τριμερή συντονισμό που απαιτεί το έργο.

Τεχνικά στοιχεία (FS) Power of Siberia 2:

Κατασκευή 962.9 km εντός Μογγολίας, διάμετρος αγωγού 1,422 mm (56 inch) , 5 σταθμοί συμπίεσης (σύμφωνα με τη μελέτη σκοπιμότητας Ιαν. 2022). Περιβαλλοντική αδειοδότηση στη Μογγολία σε εξέλιξη.

Διαδρομή: Από τα κοιτάσματα της Δυτικής Σιβηρίας → μέσω Μογγολίας → Εσωτερική Μογγολία (Βόρεια Κίνα).

Συνολικό μήκος: ~2.600–2.700 km (ανάλογα με το τμήμα που μετράμε).

Εντός Μογγολίας: 962,9 km (σύμφωνα με τη μελέτη σκοπιμότητας, Ιαν. 2022).

Διάμετρος σωλήνα: 1.422 mm (56 ίντσες).

Πίεση λειτουργίας: Σχεδιασμένη για 9,8–10 MPa (μέσο επίπεδο για μεγάλους διασυνοριακούς αγωγούς υψηλής πίεσης).

Σταθμοί συμπίεσης: 5 σταθμοί στην μογγολική διαδρομή, πρόσθετοι στη ρωσική επικράτεια.

Δυναμικότητα: 50 bcm/έτος (ισοδύναμο με ~55% των εξαγωγών της Gazprom προς ΕΕ μέσω Nord Stream και στα δύο ρεύματα).

Διάρκεια συμβολαίου: Συζητείται για 30 έτη σταθερών προμηθειών.

Εκκίνηση: Στόχος (μετά το MoU 2025) να ολοκληρωθεί γύρω στο 2030, αν και ορισμένες κινεζικές και ρωσικές δηλώσεις κάνουν λόγο για πιθανή επιτάχυνση.

CAPEX:

Ρωσική πλευρά: ~10 δις. $ (εκτίμηση).

Μογγολική πλευρά: 3–4 δις. $ (ανάλογα με τη χάραξη).

Συνολικά: 13–14 δις. $.

Συγκρίσεις με Power of Siberia 1(PoS-1): Μήκος ~3.000 km, διάμετρος 1.422 mm, δυναμικότητα 38–44 bcm/έτος.

Ο PoS-2: Κοντύτερος, αλλά με μεγαλύτερη δυναμικότητα (50 bcm).

Γιατί έχουν σημασία τα τεχνικά χαρακτηριστικά; Η διάμετρος 1.422,400mm (56in) και η πίεση 10 MPa δείχνουν ότι μιλάμε για αγωγό «κολοσσό», συγκρίσιμο με τους μεγάλους ευρωπαϊκούς αγωγούς. Η χωρητικότητα 50 bcm/έτος σημαίνει ότι πρακτικά αντικαθιστά τη γραμμή Nord Stream 1. Οι 5 σταθμοί συμπίεσης στη Μογγολία είναι ένδειξη ότι ο αγωγός έχει σχεδιαστεί για συνεχή ροή σε μεγάλα μήκη, με τεχνική αξιοπιστία αντίστοιχη των μεγάλων διεθνών projects.

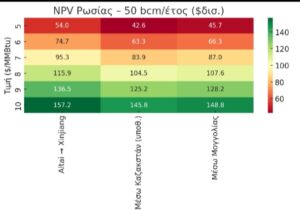

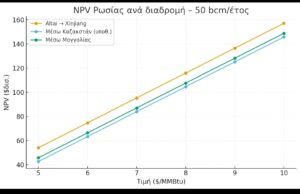

Οικονομική Ανάλυση (ενδεικτικά σενάρια NPV)

Με βάση υποθέσεις (40–50 bcm/έτος, 30 χρόνια συμβόλαιο παράδοσης, τιμές μεταξυ 5–10 $/MMBtu, κόστος 1,8 $/MMBtu, + transit 0–0,6 $/MMBtu):

Η Ρωσία με τιμές στα $6–8/MMBtu θα έχει καθαρά έσοδα ~7–10 δις. $/έτος. Το σενάριο Altai δίνει τα υψηλότερα margins γιατί είναι χωρίς transit fees. Η Μογγολία μειώνει λίγο τα καθαρά έσοδα λόγω transit, αλλά αυξάνει την πιθανότητα για περαιτέρω πραγματική ζήτηση.

Η Κίνα κερδίζει επίσης στην περίπτωση της Μογγολία, λόγω μικρότερων εσωτερικών δικτύων και χαμηλότερου κόστους μεταφοράς. Σε χαμηλές τιμές μεταξύ 5–6 $/MMBtu το όφελος σε σχέση με τις αγορές LNG φτάνει σε δεκάδες δις. $ σε βάθος 30ετίας. Στη διαδρομή από το Altai θα χρειαζόταν νέα δίκτυα, κάτι που μειώνει την αξία του αερίου για την κινεζική πλευρά.

Ο Power of Siberia 2 δεν είναι μόνο έργο ενέργειας, αλλά και ένα στρατηγικό παζάρι. Η Ρωσία χρειάζεται επειγόντως νέες εξαγωγές αλλα δεν οπισθοχωρεί στο ζήτημα των τιμών. Η Κίνα θέλει ενεργειακή ασφάλεια σε χαμηλές τιμές. Η τελική συμφωνία για την τιμή θα καθορίσει ποια πλευρά θα έχει το μεγαλύτερο οικονομικό όφελος. Η επιλογή όμως της διαδρομής μέσω Μογγολίας δείχνει ότι τα πράγματα οδηγούνται εκεί που θα έχει περισσότερο ώφελος η Ρωσία. Για να είμαστε ακριβής, τα πράγματα οδηγούνται στο καλύτερο για τη Ρωσία σενάριο το οποίο δεν είναι επιζήμιο για την Κίνα.

Τι σημαίνει το έργο για τη Μογγολία οικονομικά, πολιτικά, ενεργειακά

Η Μογγολία θα επωφεληθεί από τα transit fees (τέλη διέλευσης) τα οποία ορισμένες αναλύσεις (Asia Times 2023) τοποθετούν στα έως $1 δις./έτος. Επιπλέον, ο δημόσιος διάλογος αναφέρει υψηλά ποσοστά CAPEX περί τα $13.6 δις. που θα αποφέρει η συνολική κατασκευαστική δραστηριότητα του έργου και οι νέες θέσεις εργασίας που θα δημιουργηθούν. Το πώς θα τιμολογηθούν τα τέλη διέλευσης και αν θα υπάρξει offtake για εγχώρια κατανάλωση επηρεάζει περαιτέρω το καθαρό όφελος της Μογγολίας και είναι ζήτημα γενικότερου δημοσιονομικού σχεδιασμού του κράτους. Η Μογγολία έχει προχωρήσει πάντως και θεσμικά στο έργο (Erdenes Gaz / Erdenes Mongol με Gazprom SPV), αλλά ο ακριβής μηχανισμός εσόδων θα «κλειδώσει» μετά τα τελικά εμπορικά συμβόλαια.

Αναβάθμιση του ρόλου της. Η Μογγολία αποκτά διαπραγματευτική μόχλευση ανάμεσα σε Μόσχα και Πεκίνο αλλά αυτό συνοδεύεται και από ευαισθησία σε πιέσεις με αποτέλεσμα διακυμάνσεις των μεταξύ τους σχέσεων. Η βιβλιογραφία και η μέχρι τώρα εμπειρία τονίζει ότι μπορεί να γίνει «πεδίο ανταγωνισμού» μεγάλων δυνάμεων, αν δεν εξασφαλίσει ισορροπημένους όρους. Το 2024–25 ο Soyuz Vostok δεν ήταν ενταγμένος ρητά σε ορισμένα μεσοπρόθεσμα πλάνα, και οι περιβαλλοντικές μελέτες & τεχνικά σχέδια ολοκληρώνονται σταδιακά. Σημάδι ότι η Ουλάν Μπατόρ κρατά πολιτικές εφεδρείες μέχρι να δει καθαρό ορίζοντα στους εμπορικούς όρους Μόσχας–Πεκίνου.

Ο εγχώριος αντίκτυπος είναι μεγάλος. Η Μογγολία βασίζεται στον άνθρακα για το συντριπτικό μέρος της ενεργειακής της κατανάλωσης. Η θέρμανση της Ουλάν Μπατόρ στηρίζεται σε παλιούς σταθμούς CHP με τεράστιο περιβαλλοντικό και υγειονομικό κόστος. Η δυνατότητα αεριοποίησης (αν προβλεφθούν κλάδοι offtake) θα επιτάχυνε τη μετάβαση και θα μείωνε την αιθαλομίχλη και τους ρύπους, αλλά απαιτεί πρόσθετα δίκτυα, επενδύσεις και ρυθμιστικό σχεδιασμό.

Αν και η μογγολική χάραξη αποφεύγει τα πιο «ευαίσθητα» τμήματα των Άλταϊ, οι περιβαλλοντικές μελέτες και η τοπική συναίνεση παραμένουν κρίσιμες για να περιοριστούν τυχόν επιπτώσεις σε στέπες, υδάτινους πόρους και κτηνοτροφικές κοινότητες. Η Μογγολία έχει δηλώσει ότι ολοκληρώνει την περιβαλλοντική αξιολόγηση, στοιχείο-κλειδί πριν τα εργοτάξια.

Τι είναι κρίσιμο να παρακολουθούμε από εδώ και πέρα

1. Τιμή/φόρμουλα δείκτη (oil-index vs hub-link) που θα συμφωνηθεί μεταξύ Ρωσίας–Κίνας.

2. Δομή χρηματοδότησης και τυχόν κρατικές εγγυήσεις στη Μογγολία.

3. Σύμβαση transit (τύπος τέλους, αναπροσαρμογές).

4. Offtake για Μογγολία (Ulaanbaatar/βιομηχανία) και συγχρηματοδοτούμενα δίκτυα.

5. Χρονοδιάγραμμα αδειοδοτήσεων/κατασκευής (EIA, τεχνικές μελέτες, εργολάβοι).

Τι σημαίνει για το Καζακστάν

Το Καζακστάν χάνει τα έσοδα από τα τέλη διέλευσης (transit fees). Θα προσέθεταν σταθερό έσοδο δισεκατομμυρίων στη διάρκεια ζωής του αγωγού, παρόμοιο με ό,τι ήδη κερδίζει η χώρα από το δίκτυο Central Asia–China Gas Pipeline. Αυτό θα ενίσχυε τα δημοσιονομικά έσοδα και θα έδινε μεγαλύτερη ενεργειακή βαρύτητα στην Αστάνα.

Χάνει την ευκαιρία για επενδύσεις στο δίκτυο των υποδομών του. Θα χρειαστεί λίαν συντόμως αναβάθμιση του καζακικού δικτύου μεταφοράς, νέοι σταθμοί συμπίεσης και διασυνδέσεις. Αυτές οι επενδύσεις θα μπορούσαν να γίνουν είτε από τη Gazprom είτε μέσω κοινοπραξίας με την KazTransGas, δίνοντας θέσεις εργασίας και κυρίως τεχνογνωσία. Τις παλιές αυτές σοβιετικές υποδομές δεν μπορεί να τις επισκευάσει το Καζακστάν.

Η χώρα ήδη μεταφέρει αέριο από Τουρκμενιστάν–Ουζμπεκιστάν προς Κίνα. Η είσοδος του ρωσικού αερίου μέσω Καζακστάν θα συμπίεζε τις τιμές διαμετακόμισης και ίσως τα περιθώρια κέρδους από το κεντροασιατικό αέριο, κάνοντας την Αστάνα να χρειαστεί «διπλωματική ισορροπία» με τους νότιους γείτονες. Αλλά θα την έκανε τον βασικό κόμβο ενέργειας της περιοχής της Κεντρικής Ασίας. Και εάν αυτό δεν ενδιέφερε το Καζακστάν το ίδιο σίγουρα ενδιέφερε του Δυτικούς του συμμάχους, ιδίως το Ηνωμένο Βασίλειο και την Τουρκία, γιατί θα έκανε το Καζακστάν απαραίτητο κόμβο για τη ροή ρωσικού φυσικού αερίου στην Ασία. Αυτό θα ενίσχυε την διαπραγματευτικής ισχύ του Καζακστάν και θα έδινε στην Αστάνα ισχυρή μόχλευση απέναντι τόσο στη Μόσχα όσο και στο Πεκίνο.

Το Καζακστάν αντιμετωπίζει ελλείψεις αερίου σε ορισμένες περιοχές, ιδίως στο νότιο τμήμα. Η ένταξη στο δίκτυο PoS-2 ίσως επέτρεπε να «κρατήσει» και μερίδιο αερίου για την εσωτερική αγορά, κάτι που θα βοηθούσε την ενεργειακή μετάβαση. Ωστόσο, η προτεραιότητα θα ήταν οι ροές προς την Κίνα άρα η δυνατότητα για εσωτερική χρήση θα εξαρτιόταν από το πώς θα δομούνταν τα συμβόλαια με Gazprom και CNPC.

Η Μόσχα προτιμά όμως να μην εξαρτάται από το Καζακστάν. Εάν επέλεγε αυτή τη διαδρομή, στο μέλλον θα μπορούσε να επιδιώξει παράκαμψη (όπως τελικά έγινε με τη Μογγολία). Μακροπρόθεσμα, η Μόσχα έδειξε ότι θέλει να ελαχιστοποιήσει την εξάρτηση από τρίτους. Αυτό εξηγεί εν μέρει γιατί τελικά επιλέχθηκε η διαδρομή μέσω Μογγολίας. Ένας άλλος λόγος είναι τα μικρότερα transit fees της Μογγολίας έναντι του Καζακστάν. Η απόρριψη του Καζακστάν για αυτό το έργο από δύο σημαντικούς εταίρους του, σε συνδυασμό με τα βίαια γεγονότα που έλαβαν χώρα πριν μερικά χρόνια και τη βίαιη ανατροπή του προηγούμενου προέδρου, επίσημοποιούν με τον πιο κραυγαλέο τρόπο ότι το καζαυδεν θεωρείται ασφαλής περιοχή, ιδίως για μεγάλες επενδύσεις. Γεγονός που θα δυναμώσει τις αποσταθεροποιητικές δίνες εντός του.

Υπολογισμός του ετήσιου οικονομικού οφέλους για τη Ρωσία

1 bcm ≈ 36,65 εκατ. MMBtu

50 bcm ≈ 1,83 δις. MMBtu/έτος

Κόστη βάσης υποθετικά

Κόστος παραγωγής + OPEX: ~1,8 $/MMBtu

Τέλη transit:

Altai: 0 $/MMBtu

Μογγολία: ~0,5 $/MMBtu

Καζακστάν (υποθ.): ~0,6 $/MMBtu

Καθαρό έσοδο (per MMBtu) = Τιμή – Κόστος – Transit

Έπειτα το πολλαπλασιάζουμε με το 1,83 δις. MMBtu/έτος.

Αν η τιμή είναι 7 $/MMBtu (ένα «μεσαίο» σενάριο):

Altai: (7 – 1,8 – 0,0) = 5,2 $/MMBtu →

5,2 × 1,83 δις. = 9,5 δις. $/έτος

Μογγολία: (7 – 1,8 – 0,5) = 4,7 $/MMBtu →

4,7 × 1,83 δις. = 8,6 δις. $/έτος

Καζακστάν: (7 – 1,8 – 0,6) = 4,6 $/MMBtu →

4,6 × 1,83 δις. = 8,4 δις. $/έτος

Σενάρια ανά τιμή (Μογγολία, που είναι η τελική χάραξη)

Στα $5/MMBtu: (5 – 1,8 – 0,5) = 2,7 $/MMBtu → ~4,9 δις. $/έτος

Στα $6/MMBtu: (6 – 1,8 – 0,5) = 3,7 $/MMBtu → ~6,8 δις. $/έτος (πιθανότερο σενάριο)

Στα $7/MMBtu: ~8,6 δις. $/έτος

Στα $8/MMBtu: ~10,5 δις. $/έτος

Στα $9/MMBtu: ~12,4 δις. $/έτος

Στα $10/MMBtu: ~14,3 δις. $/έτος

Για τη Ρωσία λοιπόν, το καθαρό ετήσιο όφελος που κυμαίνεται κατά προσέγγιση, από 5 δις. $/έτος σε χαμηλές τιμές (~5 $/MMBtu) εως 14 δις. $/έτος σε υψηλές (~10 $/MMBtu). Με βάση ένα ρεαλιστικό εύρος (6–8 $/MMBtu), η Ρωσία θα στοχεύει σε 7–10 δις. $ καθαρά έσοδα ετησίως από τον PoS-2.

CAPEX της Ρωσίας κατά προσέγγιση: Altai 12 δις. $, Μογγολία 10 δις. $, Καζακστάν 11 δις. $

Κόστος/ΜΜBtu: 1,8 $ · Transit: Altai 0, Μογγολία 0,5, Καζακστάν 0,6

Όγκοι: 40 και 50 bcm/έτος

Τιμές: 5–10 $/MMBtu

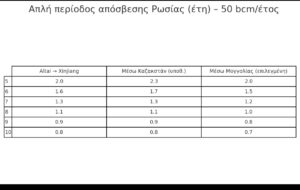

$5/MMBtu: ~2,7 $/MMBtu καθαρό ⇒ ~4,9 δις. $/έτος ⇒ απόσβεση ~2,0 έτη

$6/MMBtu: ~6,8 δις. $/έτος ⇒ απόσβεση ~1,5 έτη

$7/MMBtu: ~8,6 δις. $/έτος ⇒ απόσβεση ~1,2 έτη

$8–10/MMBtu: απόσβεση 0,7–1,0 έτος (δηλ. κάτω από 12 μήνες στα $10)

Η πραγματική περίοδος απόσβεσης βέβαια θα είναι λίγο μεγαλύτερη όταν λάβουμε υπόψη προεξόφληση/χρηματοδότηση, πιθανές καθυστερήσεις, και οποιαδήποτε ρήτρα τιμολόγησης (indexation).

Ετήσιο οικονομικό όφελος για Ρωσία

(50 bcm/έτος, διαδρομή Μογγολίας)

5 $/MMBtu: ~4,9 δις. $/έτος

6 $/MMBtu: ~6,8 δις. $/έτος

7 $/MMBtu: ~8,6 δις. $/έτος

8 $/MMBtu: ~10,5 δις. $/έτος

9 $/MMBtu: ~12,4 δις. $/έτος

10 $/MMBtu: ~14,3 δις. $/έτος

Απόσβεση κόστους κατασκευής (Ρωσία)

CAPEX Μογγολία: ~10 δις. $

Απόσβεση σε 1–2 χρόνια σε τιμές ≥6 $/MMBtu, σίγουρα λιγότερο από δύο χρόνια ακόμα και χωρίς προεξόφληση.

Ο Power of Siberia 2 δεν είναι απλώς ένας αγωγός, είναι ο αγωγός που αλλάζει τα δεδομένα στην Ευρασία και στον κόσμο ολόκληρο. Είναι το πεδίο όπου Ρωσία και Κίνα παζαρεύουν όχι μόνο την τιμή του αερίου, αλλά ουσιαστικά και το μέλλον της μεταξύ τους σχέσης. Η επιλογή της Μογγολίας δείχνει ότι το Πεκίνο κάνει μια σαφή δήλωση. Δηλώνει ότι ο μετασχηματισμός αυτός θα γίνει με βάση το σκεπτικό της Ρωσία. Η Μόσχα κατανοεί αυτή τη στάση των συμμάχων της χωρίς να την εκμεταλλεύεται εναντίων τους. Κινείται στα όρια και των δικών τους συμφερόντων.

Αν και στριμωγμένη η Ρωσία τα τελευταία χρόνια λόγω της κατάστασης στην Ουκρανία θα πίστευαν πολλοί ότι θα ήταν ευάλωτη στο θέμα αυτό, ίσως το πίστευε και η κινεζική ηγεσία, αλλά η Ρωσία έδειξε μεγάλες αντοχές στην διαπραγμάτευση αυτή. Το γεγονός ότι πίεσε για διαδρομή που τις λύνει κυρίως ζητήματα ασφαλείας με θυσία οικονομικό όφελος δείχνει μια αλλαγή στάσης της χώρας στον τρόπο αντιμετώπισης των ζητημάτων αυτών. Το γεγονός ότι η Κίνα τελικά αποδέχθηκε μια διαδρομή η οποία της στερεί όλα τα εργαλεία μόχλευσης της τιμής δείχνει αν μη τι άλλο ότι ίσως να είναι αυτή που χρειάζεται το έργο πολύ περισσότερο, πιο απεγνωσμένα από τη Ρωσία. Εκτίμηση μας είναι ότι, σαφώς η Κίνα δεν θα λάβει μια τιμή ίση με την εσωτερική της Ρωσίας, σίγουρα όμως και η Ρωσία δεν θα λάβει τιμή αντίστοιχη της ευρωπαϊκής. Το γεγονός όμως ότι η Ρωσία αντέχει να διαπραγματευτεί τόσο σκληρά με την Κίνα για αυτό το θέμα δείχνει και το βάθος της ισχύος της. Πράγμα που προφανώς αντιλαμβάνεται η Κίνα και τελικά είχαμε αυτό το MoU στις 2 Σεπτεμβρίου. Για τη Μογγολία, είναι μια σπάνια ευκαιρία να βρεθεί στο επίκεντρο της Ευρασίας. Για την Κίνα, μια κίνηση στρατηγικής ασφάλειας. Και για τη Ρωσία, ίσως το πιο κρίσιμο στοίχημα της μεταπολεμικής εποχής.

Τα παραπάνω είναι πράγματα που κατανοούν και γνωρίζουν και τα κρατικά επιτελεία των διαφόρων χωρών. Ίσως εκεί λοιπόν να ευθύνεται και η τόση μεγάλη επικοινωνιακή επιτυχία του προέδρου Πούτιν στη Σύνοδο του SCO. Θα μπορούσαμε να πούμε ότι κυριολεκτικά «έκλεψε την παράσταση» από τον οικοδεσπότη. Στη Σύνοδο που τροχοδρομήθηκε ένας νέος πολυπολικός κόσμος, και επισφραγίστηκε με μια μεγάλη εμπορική συμφωνία, ήταν η επί τρία χρόνια εμπόλεμη Ρωσία που έδινε τον τόνο….